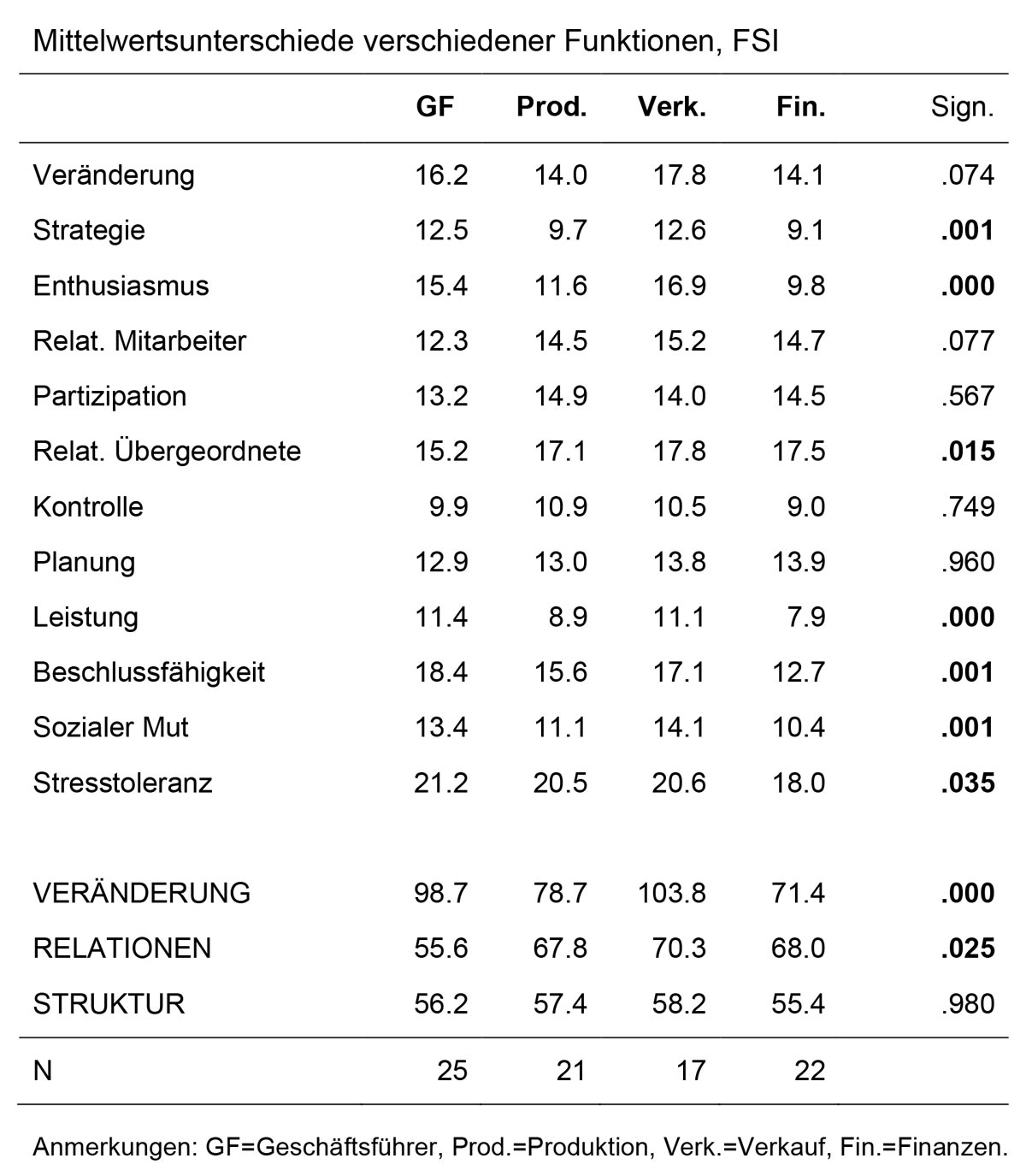

Um zu untersuchen, ob es in verschiedenen Funktionen Unterschiede im Führungsstil gibt, wurde eine Studie mit dem FSI Führungsstilinventar durchgeführt. Dafür wurden Führungskräfte auf Basis ihrer Funktion gruppiert wurden. Die Funktionen waren Geschäftsführer (Präsident, CEO), Produktion (z.B. Produktions- oder Fabrikleiter, COO), Verkauf (z.B. Verkaufsleiter) und Finanzen (Revisionsleiter, CFO). Die mittleren Durchschnittswerte dieser vier Funktionsgruppen waren die folgenden:

Die Untersuchungsgruppen waren recht klein, sodass die Ergebnisse als vorläufige Einschätzung betrachtet werden sollten. Dennoch sind mehrere signifikante Unterschiede in den Mittelwerten zu sehen. Bei den jeweiligen Führungsstilen (VER, REL und STR) sind vor allem die Mittelwertsunterschiede zwischen den Funktionsgruppen vor allem bei Veränderung (VER), aber auch beim relationsorientierten Führungsstil (REL) signifikant. Dahingegen waren die Mittelwertsunterschiede in der Dimension für Struktur (STR) nicht signifikant.

In weiteren Analysen wurden die mittleren Unterschiedswerte mehr im Detail betrachtet. Es scheint als wäre die Veränderungsdimension in der Gruppe der Geschäftsführer und der Verkaufsleiter höher im Vergleich zu den Produktions- und Finanzleitern. Aber die Mittelwerte in der Veränderungsdimension unterscheiden sich nicht signifikant voneinander bei Geschäftsführern und Vorkaufsleitern. Das gleiche gilt auch für Produktions- und Finanzleiter.

Bezüglich der Relationsdimension ergab sich nur ein signifikanter Unterschied und zwar zwischen Verkaufsleitern und Geschäftsführern. Der Mittelwert war bei Verkaufsleitern signifikant höher.

Wie in der Tabelle ersichtlich wird, unterscheiden sich die Gruppen in den Zusatzskalen. Auffällig sind die niedrigen Werte der Finanzleiter auf diesen Skalen. Daraus ließe sich ableiten, dass Finanzleiter meist relativ wenig Motivation und Selbstsicherheit in Führungsaufgaben zeigen.

Schlussfolgerung

Wie bereits erwähnt sind die Gruppen klein und deshalb sollte die Schlussfolgerung als vorläufig aufgefasst werden. Vielleicht gibt es vor allem für die Entwickler von Führungskräften in der Finanzposition viel zu tun. Man mag sich fragen, ob die geringen Werte in den Zusatzskalen durch die kleinen Mitarbeitergruppen der Führungskräfte zustande kommen, in denen Finanzleiter arbeiten. Denn sie befinden sich in einer Stabfunktion und Führung wird in dieser Position als weniger wichtig empfunden als in anderen Führungsrollen. Die Angestellten sind oft hoch ausgebildete, relativ unabhängige Spezialisten.

Experten in der Rekrutierung sollten die Wichtigkeit der Veränderungsdimension für Geschäftsführer und Verkaufsleiter zur Kenntnis nehmen. Geschäftsführer kombinieren auch Veränderung mit geringen Werten auf der Dimension der Relationsorientierung (sie beschreiben sich als eher unabhängig, aufgabenorientiert und weniger sentimental).

Psytest AB hat mehrere Studienergebnisse zur Führung veröffentlicht. Die Studien sind in der Dissertation von Dr. Stefan Lindstam ausführlicher dargestellt (siehe amazon.de, „Das FSI Führungsstilinventar und das integrative Führungsmodell“, 2015). Die Dissertation ist auf Deutsch verfasst worden. Sie basiert auf schwedischen Studien. Mit dem Ziel den Lesern einen leichteren Zugang zu den Ergebnissen zu ermöglichen, beinhaltet diese Reihe von Artikeln eine verkürzte und vereinfachte Darstellung ausgewählter Studienergebnisse. Die Studien wurden mit Hilfe des FSI Führungsstilinventars erhoben. Das zugrundeliegende Modell zum Führungsstil ist breit und allgemeingültig (vergleichbar mit dem Big Five-Model im Bereich der Persönlichkeitspsychologie) und die Schlussfolgerungen sind dementsprechend relevant für Personen im Bereich der Rekrutierung und Entwicklung von Führungskräften.